El panorama energético global en 2026 está marcado por una paradoja: un exceso estructural de GNL reducirá los precios del gas europeo casi a la mitad para 2030, mientras la demanda de electricidad de los centros de datos de IA lleva las redes al límite. Según Wood Mackenzie, los precios del gas europeo podrían caer a €24/MWh para 2030. La AIE proyecta que el consumo de electricidad de los centros de datos de IA alcanzará 1.000 TWh en 2026, equivalente al consumo total de Japón. Este choque entre GNL barato y demanda insaciable de IA está redefiniendo la competitividad industrial y las estrategias energéticas en EE.UU., Europa y Asia.

El exceso de GNL: una ola de oferta sin precedentes

Una nueva ola de capacidad de exportación de GNL de EE.UU. y Catar está inundando los mercados globales. La EIA informa que las exportaciones estadounidenses de GNL alcanzarán 17,0 Bcf/d en 2026 y aumentarán otro 9% en 2027, impulsadas por proyectos como Corpus Christi Stage 3, Golden Pass LNG (con su primer envío en abril de 2026), Port Arthur LNG y Rio Grande LNG. ABN AMRO pronostica precios TTF promedio de €30/MWh en 2026. Wood Mackenzie estima que esta ola de GNL podría reducir los costos energéticos europeos en unos $46 mil millones para 2032. La crisis de costos energéticos en Europa que comenzó con la invasión rusa a Ucrania podría estar revirtiéndose.

Por qué los precios caen a pesar de los riesgos geopolíticos

Incluso con perturbaciones como el ataque a la instalación de Ras Laffan en Catar en marzo de 2026, que eliminó unos 13 millones de toneladas de capacidad, el exceso estructural permanece. Rabobank señala que la trayectoria a mediano plazo sigue siendo bajista. Wood Mackenzie prevé que los precios del gas europeo casi se reduzcan a la mitad para 2030 en comparación con 2025, promediando €24/MWh en el período 2030-2035. La perspectiva del mercado global de GNL está fundamentalmente sobreofertada hasta finales de la década.

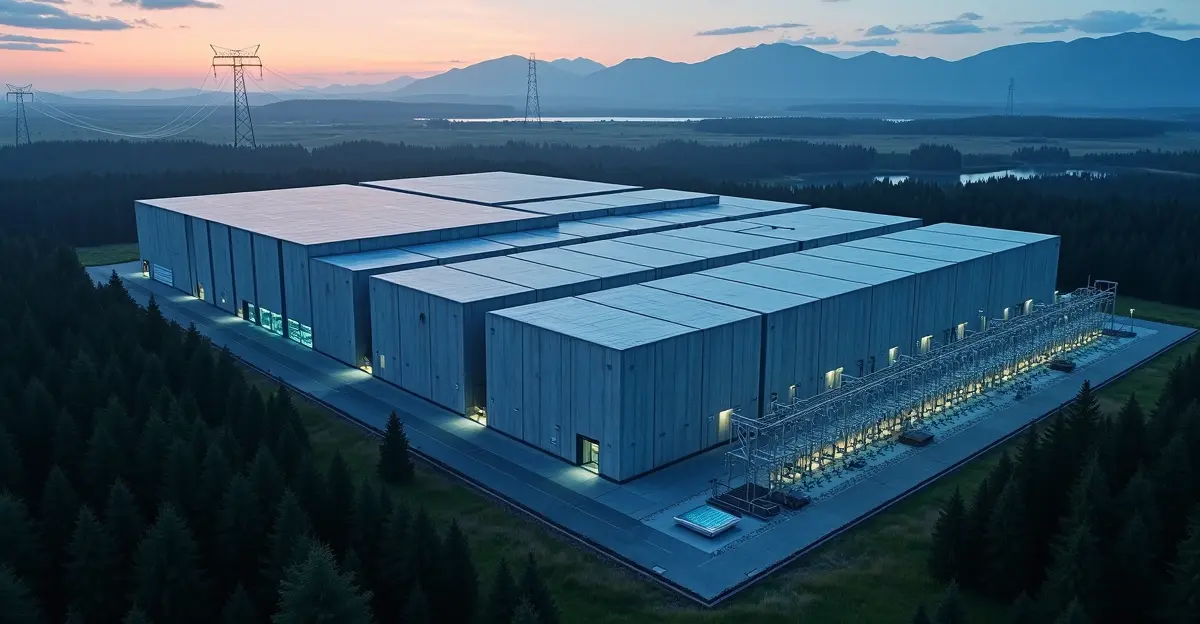

El apetito de energía de la IA: 1.000 TWh y en aumento

Mientras los mercados de GNL enfrentan un exceso, los mercados eléctricos sufren un shock de demanda. El informe de la AIE de abril de 2026 proyecta que el consumo de electricidad de los centros de datos superará 1.000 TWh a finales de 2026. Morgan Stanley advierte sobre 126 GW de demanda adicional de centros de datos para 2028, con un déficit de generación de 49 GW solo en EE.UU. El informe de Bloom Energy revela que casi uno de cada tres centros de datos en EE.UU. planea desconectarse de la red para 2030 usando celdas de combustible de óxido sólido (SOFC). Texas capturaría el 30% del mercado de centros de datos de EE.UU. para 2028.

La crisis de la red detrás del auge de la IA

La escasez de energía ya tiene consecuencias reales. Los precios de capacidad de PJM se han multiplicado por diez, y las solicitudes de aumentos de tarifas alcanzaron $31 mil millones en 2025. En marzo de 2026, siete grandes empresas de IA firmaron el Compromiso de Protección al Contribuyente de la Casa Blanca, comprometiéndose a financiar su propia infraestructura energética. La crisis energética de los centros de datos de IA es ahora un tema central para los reguladores.

El choque: gas barato frente a demanda insaciable de energía

El gas natural barato proporciona combustible para las turbinas que alimentan los centros de datos. La AIE informa que el gas suministra alrededor del 26% de la electricidad global de los centros de datos, y en EE.UU. supera el 40%. Los pedidos de turbinas de gas aumentaron un 70% en 2025. Sin embargo, Wood Mackenzie advierte que los precios de Henry Hub en EE.UU. podrían subir casi un 50% por encima de los niveles de 2025, promediando $4,90/MMBtu, a medida que las exportaciones de GNL y la demanda de centros de datos ajusten el mercado interno. La competitividad industrial y los costos energéticos en EE.UU. están ahora bajo escrutinio.

Implicaciones de inversión: ganadores y perdedores

Para Europa, el gas más barato es un salvavidas para las industrias intensivas en energía. Wood Mackenzie estima ahorros anuales de €39 mil millones para 2032, lo que podría reactivar sectores como petroquímica y metalurgia. Sin embargo, el ambicioso programa de descarbonización de la UE (con precios del carbono por encima de €80/tonelada) significa que el gas barato por sí solo puede no restaurar la competitividad. Para EE.UU., el auge exportador crea una espada de doble filo: ingresos por exportaciones a cambio de precios internos más altos. Para Asia, precios más bajos de GNL podrían acelerar el abandono del carbón. La política industrial y el mercado de carbono de la UE deberán equilibrar la reducción de emisiones con el resurgimiento industrial.

Preguntas frecuentes: La paradoja energética de 2026

¿Qué es el exceso de GNL de 2026?

El exceso de GNL se refiere a una sobreoferta estructural impulsada por nueva capacidad de exportación de EE.UU. y Catar. Wood Mackenzie pronostica que los precios del gas europeo casi se reducirán a la mitad para 2030.

¿Cuánta electricidad consumen los centros de datos de IA en 2026?

La AIE proyecta que el consumo superará 1.000 TWh, equivalente al uso total de Japón.

¿Por qué el GNL barato no resuelve el problema energético de la IA?

El cuello de botella es la capacidad de interconexión a la red, no el combustible. Los centros de datos enfrentan demoras de 18 a 24 meses para conectarse, lo que impulsa la generación in situ.

¿Qué regiones se benefician más del exceso de GNL?

Europa es la mayor beneficiaria, con ahorros potenciales de €39 mil millones anuales para 2032. Asia también se beneficia, mientras que EE.UU. enfrenta precios domésticos más altos.

¿Acelerarán los centros de datos de IA la transición energética?

A corto plazo, aumentan la dependencia del gas y el carbón. Pero la AIE proyecta que las renovables cubrirán casi el 50% de la nueva demanda para 2030.

Conclusión: Una historia energético-económica definitoria

El choque entre exceso de GNL y demanda de IA es la historia definitoria de 2026. Europa enfrenta gas barato, pero la infraestructura para convertirlo en electricidad asequible para centros de datos está al límite. Los ganadores serán quienes cierren la brecha entre combustible abundante y suministro restringido.

Fuentes

- Wood Mackenzie, 'Gas & LNG 2026 Outlook' y 'Energy Costs Across European Industrial Sectors Could Fall by €39 Billion by 2032' (2026)

- ABN AMRO, 'Energy Market Outlook 2026' (2026)

- AIE, 'Energy and AI: Energy Supply for AI' (abril 2026)

- Bloom Energy, '2026 Data Center Power Report' (2026)

- US Energy Information Administration, 'Today in Energy' (2026)

- Morgan Stanley, 'AI Data Center Power Demand Forecast' (2026)

Follow Discussion